全国统一服务热线:13917883368

全国统一服务热线:13917883368|

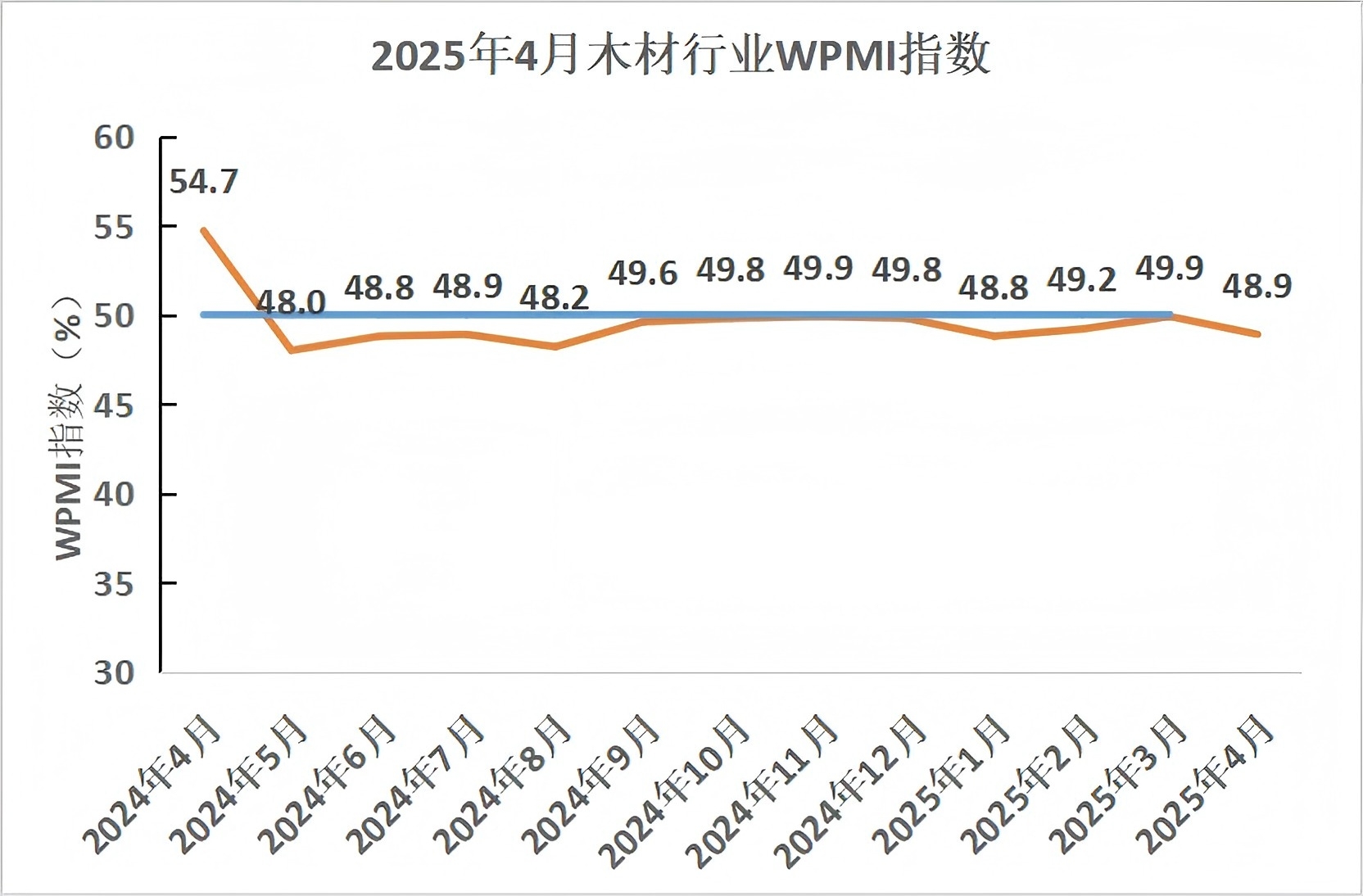

中国木材保护工业协会发布的2025年4月木材行业采购经理指数(WPMI)为48.9%,较上月49.9%下降1个百分点,表明木材行业形势有所下降。

WPMI与制造业采购经理指数(PMI)49%相比略低,说明木材行业经济低于市场平均。 从分类指数看,在构成WPMI的5个分类指数中,生产指数、从业人员指数、供应商配送指数均高于临界点(50%),新订单指数和原材料库存指数低于临界点。 生产指数为54.6%,较上月上升1.3个百分点,高于临界点,表明木材行业生产持续增多。 新订单指数为47.1%,较上月上升0.5个百分点,高于临界点,表明木材行业市场需求有所增加。 原材料库存指数为44.3%,较上月下降6.2个百分点,低于临界点,表明木材行业主要原材料库有所下降。 从业人员指数为50.0%,较上月上升3.8个百分点,高于临界点,表明木业企业用工景气水平有所提升。 供应商配送时间指数为55.2%,较上月上升2.5个百分点,高于临界点,表明木材原材料供应商交货时间减少。 总体来看,4月木材行业在前期回暖态势的基础上,呈现出一定的分化特征,生产活动和用工情况表现稳定,但市场需求和原材料库存面临一定压力,行业整体景气度有所回落,但仍具备一定的韧性。生产指数为54.6%,较上月上升1.3个百分点,继续保持在扩张区间,表明木材行业生产活动仍在持续增长,尽管整体经济形势有所波动,但生产端的扩张态势为行业稳定提供了有力支撑。原材料库存指数为44.3%,较上月下降6.2个百分点,表明企业在预期需求增长放缓的情况下,适当减少了原材料储备,反映出企业对未来市场仍持谨慎态度,同时也与市场供大于求、价格走低有关。从业人员指数为50.0%,较上月上升3.8个百分点,达到临界点50%,用工景气水平有所提升,用工压力进一步缓解,表明企业在生产扩张的同时,用工需求也在逐步恢复。供应商配送时间指数为55.2%,较上月上升2.5个百分点,高于临界点50%,表明供应链效率有所提升,原材料供应商交货时间缩短,企业需继续关注物流及原材料供应的稳定性,以保障生产的连续性。未来,随着宏观政策的持续发力,尤其是“四稳”工作和更加积极有为的宏观政策的逐步落实,木材行业有望进一步受益于下游需求的增长。基建投资的加快和地产政策的优化将进一步拉动木材市场需求,为行业复苏提供有力支撑。企业应密切关注市场动态,优化生产节奏,加强供应链管理,以把握行业复苏机遇,推动高质量发展。 |

2025年4月木材行业采购经理指数(WPMI) 运行情况

时间:2025-05-04 09:29来源:未知 作者:kevin 点击:

次

中国木材保护工业协会发布的2025年4月木材行业采购经理指数(WPMI)为 48.9% ,较上月49.9%下降1个百分点,表明木材行业形势有所下降。 WPMI与制造业采购经理指数(PMI)49%相比略低,说

------分隔线----------------------------

- 上一篇:塑木产品:开启绿色生活新篇

- 下一篇:没有了

- 联系方式

-

厂址:太仓市浮桥镇大宅路8号

服务热线:021-56990188

手机:139 1788 3368

服务邮箱:shpeidi@163.com

网址:http://www.168pd.com/